Theo Giáo sư Aswath Damodaran, chuyên gia về Tài chính doanh nghiệp và Định giá, công ty cũng như con người, có vòng đời của mình. Và cũng như con người, công ty trẻ muốn trưởng thành nhanh, công ty già thì muốn trẻ lại, ví dụ tìm cách đầu tư vào công nghệ mới – việc này được ví như chi tiền để phẫu thuật thẩm mỹ cho trẻ lại, như trường hợp Walmart mua Flipkart.

Tuy nhiên, nếu công ty không hành xử “đúng với tuổi của mình”, thì họ đang phá hủy giá trị của công ty. Ví dụ, công ty đang ở giai đoạn suy thoái thì nên trả tiền thông qua cổ tức cho cổ đông, thay vì đầu tư để cố gắng làm mới mình, chỉ tổ đốt tiền.

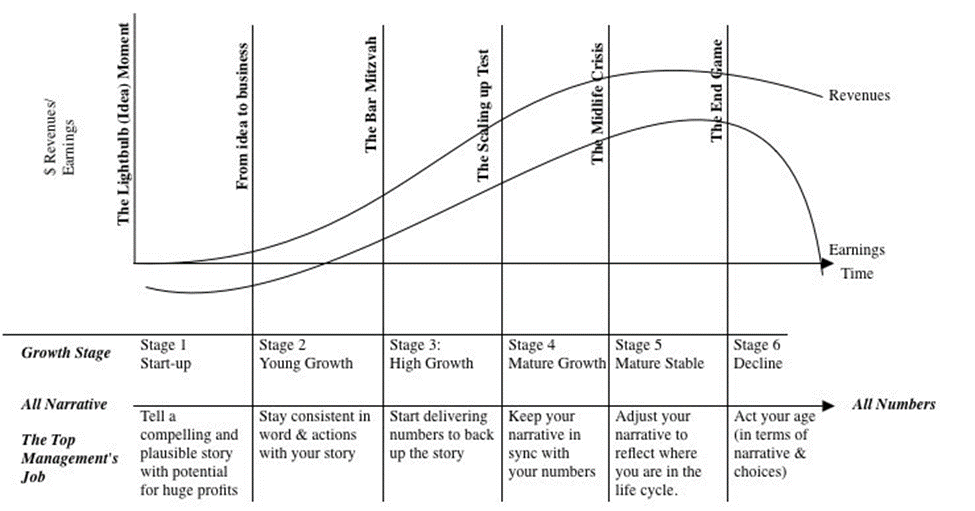

Các giai đoạn của vòng đời công ty được mô tả như trong hình. Ở giai đoạn start-up, công ty như trẻ nhỏ với tỷ lệ tử vong cao. Giai đoạn Young Growth, giống đứa teen, làm những điều ngu ngốc nhưng lại đầy tiềm năng. Các giai đoạn sau công ty như một người trưởng thành, tận hưởng cuộc sống, ổn định, rồi đến suy thoái. Giai đoạn 4-5 là giai đoạn hái quả. Tùy vào lĩnh vực kinh doanh, vòng đời này có thể dài ngắn khác nhau, và càng ngày càng nén dần. Ví dụ vòng đời GE là hơn 120 năm, Yahoo! là 25 năm. Tăng trưởng nhanh thì suy vi cũng nhanh.

Công ty được định giá bởi 2 yếu tố: Value = Story + Numbers. Story chính là Growth Assets – tài sản tương lai. Ở giai đoạn Start-up, toàn bộ giá trị của công ty nằm ở Story, ở tầm nhìn, chiến lược, tham vọng. Thay đổi story sẽ thay đổi valuation. Ví dụ một người coi Uber là công ty dịch vụ ô tô thành thị, định giá 6B đô. Người khác coi Uber là công ty logistics toàn cầu, định giá 53B. Sự khác biệt giữa 6 và 53 là khác biệt của hai story.

Khi trưởng thành dần, giá trị của công ty sẽ nằm ở các con số nhiều hơn. Một công ty ở giai đoạn trưởng thành thì giá trị nằm ở các con số tài chính. Một story mới mà họ muốn kể về bản thân không có sức thuyết phục với thị trường, chỉ như phẫu thuật thẩm mỹ mà thôi.

Về mặt tài chính, công ty có 3 loại quyết định. Đầu tiên là investment decision, quyết định đầu tư để tạo assets. Công ty Start-up chỉ đưa ra các quyết định này, và tiêu tốn tiền, cash flow âm. Tiếp theo là financing decision, sử dụng công cụ tài chính một cách hiệu quả nhất. Cuối cùng là dividend decision, trả lại tiền cho cổ đông để họ đầu tư vào cơ hội mới.

Thế nào là một CEO xuất sắc? Điều này tùy thuộc vào việc công ty đang ở giai đoạn nào. Lúc start-up, công ty cần Steve the Visionary, sau đó là Bob the Builder, xây dựng assets. Ở giai đoạn mature là Don the Defender, bảo vệ tài chính của công ty, và ở giai đoạn decline sẽ cần Larry the Liquidator, như nhân vật trong phim Other People’s Money.

Hết nội dung bài nói, tóm tắt từ video nguồn.

Suy ngẫm thêm: nếu một công ty có nhiều lĩnh vực kinh doanh, thì mỗi lĩnh vực có thể ở một giai đoạn. Ví dụ ở FPT, mảng education có lẽ đang ở GĐ 3, outsourcing và internet đang ở GĐ 3-4, còn tích hợp hệ thống có lẽ GĐ 5-6. Xét toàn bộ FPT, thì coi như đang ở GĐ 4-5. Ở giai đoạn này, thị trường sẽ đánh giá công ty dựa trên các con số chứ không dựa trên các story. Nếu các công ty đang phát triển có cổ phiếu riêng, thì sẽ có giá trị cao hơn.